סקירה שבועית ותחזית להמשך

סיכום שבועי:

- שבוע המסחר הנוכחי נגמר בירידות של כ-3% במדדי השוק ומתחילת החודש בין 8% S&P 500 ל-11.15% בדאקס.

- הירידות הנ"ל הם המשך הירידות בחודש דצמבר שכעת מביאות אותנו למרחק של כ-24% מהשיא בדקס הגרמני ו-12% מהשיא במדד ה-S&P500

- אגרות החוב השקליות הארוכות הציגו מתחילת החודש תוצאות חיוביות מדד ממשל שקלי עלה כ-0.55% תל בונד שקלי כ-0.1% וזאת בניגוד לאגרות החוב הצמודות מדד תלבונד 60 ירידה של 1.19% תל בונד תשואות הציג ירידה של 1.58% מתחילת החודש.

- לקראת כניסת אירן, חזרה לשוק והסרת הסנקציות ממנה שתיכנס לתוקף השבוע הנפט המשיך ליפול וכעת עומד על 30.6$ לחבית.

מדד ה-S&P 500:

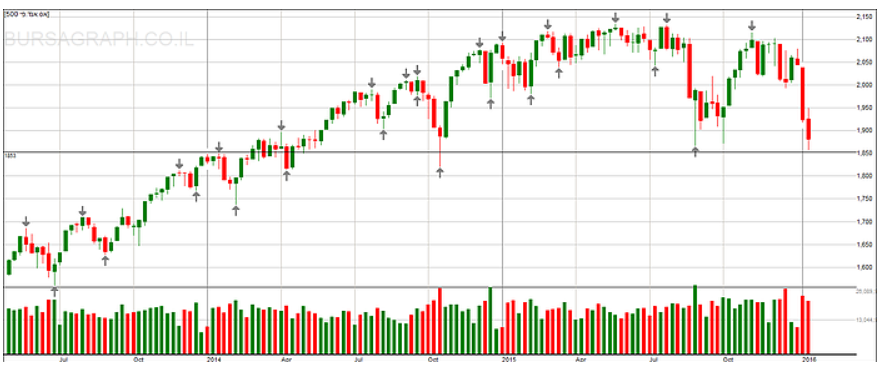

מדד ה-S&P 500 סגר השבוע בכ-1880 נקודות לאחר שלקראת סגירת המסחר ביום שישי הגיע בתחתית ל-1857 נקודות. כפי שניתן לראות בגרף המצורף, הירידות הוציאו הרבה אוויר מהשוק והחזירו אותו במחיר כשנתיים אחורה למחירי ינואר 2014. עם זאת, כפי שניתן לראות בשנתיים הללו שמתאפיינות בדשדוש תחת תנודתיות גבוהה השוק נתן מספר נפילות חדות למחירים הנוכחיים, מה שלאחר מכן הביא את הקונים וראינו את השוק חוזר למעלה.

להערכתנו, גם אם נראה את השוק יורד בימים הקרובים הסבירות היא גבוהה לעליות בשבועות הקרובים וחזרה של המחירים כלפי מעלה וזאת עקב הסיבה הפשוטה שיש לשוק משענת בדמות הפד שצפוי כפי שהגיב לכל גל ירידות בשנתיים האחרונות להשעות את החלטתו להעלות את הריבית, מה שהביא לעליות בשווקים. כמו כן, ניתן לראות עדות לכך מהביקושים באגרות החוב הממשלתיות הארוכות בארה"ב שהגיבו בעליות על רקע הציפייה הברורה שהפד יגיב.

ציפיות האינפלציה ממשיכות לרדת בניגוד לציפיות של הפד:

בניגוד להתבטאויות של סטנלי פישר שאמר רק באוגוסט האחרון כי הפד לא צריך לחכות לחזרת האינפלציה על מנת לעלות ריבית, שכן הוא משוכנע שבהמשך נראה את האינפלציה חוזרת לרמות של 2%, כנראה לא יראה 2% אינפלציה בטווח הקרוב או הבינוני ולא בטוח שגם בארוך : פישר אמר כי הוא בטוח שהאינפלציה תשוב לרמה של 2% בטווח הבינוני. הוא התייחס לטלטלה בשווקים בעקבות החשש מפני ההאטה בסין ואמר כי "התנודתיות בשווקים יכולה להשפיע על החלטות הפד אך המצב עשוי להירגע במהירות", לדבריו. https://www.globes.co.il/news/article.aspx?did=1001064953

כפי שראינו בציטוט שלו מאוגוסט האחרון שאותת שעליית הריבית שתוכננה לחודש ספטמבר, לא תתבצע במועד עקב הירידות בשווקים ובאמת הפד דחה את את העלאת הריבית לחודש דצמבר ובכך עזר לשוק להתאושש מהירידות החדות של חודש אוגוסט האחרון.

הפד שמרוצה מנתוני התעסוקה שעד כה היו טובים יצטרך להתייחס מלבד האינפלציה השלילית לנתוני הייצור החלשים שנגרמים עקב החלשות הייצוא בגלל הדולר החזק וכן ההשפעה של תעשיית הנפט על תעשיות אחרות שמייצרות ונותנות שירותים למגזר.

מה צפוי בשבוע המסחר הקרוב:

- יום המסחר של יום ראשון להערכתנו על אף הירידות בוול סטריט ביום שישי לא צפוי שיפתח בצבע אדום ובהתאם לכתבות וללחץ שיופעל על הציבור למכור נראה אולי ירידות מינוריות של עד לכ0.5%

- ביום שני, אין מסחר בארה"ב עקב יום מרתין לותר קינג ובכלל השוק צפוי לחכות ליום שלישי להודעת הצמיחה בסין שלפי הספוילר מנאומו היום של ראש ממשלת סין לי קאשינג צפוי לעמוד בציפיות של 7% אם להאמין לנתונים שהוא אמר שמדברים אף על התחזקות שוק העבודה ושסין ממש לא במיתון. כמו כן, הוא אותת על הורדת הילוך בכל הקשור למלחמת המטבעות ולפיחות ביואן מה שלהערכתי יתמוך בשווקים בשלישי.

- הנפט להערכתי צפוי להתחיל להתייצב השבוע באזור ה30 לאחר כניסת אירן חזרה במלוא הכח לשוק מה שמגולם כבר בשוק.

- מבחינת נתוני מאקרו ביום שני, יצא נתון חשוב על מצב הייצור בסין אם לא יהיה נתון דרמטי השוק לא יגיב בחריפות לנתון שלילי עקב נאומו של ראש ממשלת סין מהיום, בשלישי יתפרסם סקר של כלכלנים לגבי מצב הכלכלה בגרמניה הציפיות של האנליסטים שם לא גבוהות כך שנתון נמוך לא אמור להשפיע מהותית על השוק בארה"ב נתונים חשובים יתפרסמו ברביעי וחמישי, ברביעי יתפרסם נתון האינפלציה שצפוי להמשיך להיות נמוך מה שיתמוך בשווקים שיצפו שזה ילחץ על הפד לא להעלות ריבית במרץ הקרוב. כמו כן, יתפרסמו מלאי הנפט שלהערכת האנליסטים השבוע צפוי להתייצב. מה שעלול להעיב על השווקים זה נתוני יצור שיתפרסמו בחמישי שצפויים להיות חלשים

אז מה עושים השבוע?

- מחכים ובהתאם לרגיעה בשווקים מתחילים לקנות מניות, הדרך הנכונה להצלחה ארוכת טווח של ניהול תיק השקעות זה לא לפעול באופן מחושב ולא להילחץ מירידות, משקיעים שבשנתיים האחרונות פעלו מהבטן ומכרו בכל מהלך ירידות כפי שגם ראינו השנה באוגוסט כאשר השוק ירד כמעט 10% בזמן קצר בארה"ב וחזר למעלה בספטמבר אוקטובר, כמו גם בינואר פברואר וכפי שניתן לראות בגרף מכירות לא היו החלטות חכמות ומי שמכר סגר בתשואות שליליות את 2015 ואף מנהלי השקעות מנוסים וקרנות רבות סיימו שנה בהפסדים של מספר אחוזים בחלק מהקרנות נאמנות המעורבות של ה80.2 עד 20%-30% מניות ואף קרנות מנייתיות שסיימו את השנה בהפסדים דו ספרתיים לא התייחס כאן לשמות ספציפיים אך ניתן לראות זאת בבדיקה פשוטה בכל אתר פיננסי ומה שגרם לאותם משקיעים להיכשל זה הפאניקה ותגובת יתר לשוק כפי שראינו בסוף המסחר בארץ בחמישי האחרון

- באגרות החוב, ממשיכים באותה מדיניות של מח"מ בינוני ארוך בדגש על שקליות ולא צמודות.

ואיפה יש הזדמנות השקעה לטווח הארוך ?

ההשקעות שבסופם עושים את הרווחים הגדולים זה הרבה פעמים הדברים הברורים אך המפחידים ביותר שכן הפחד של האחד זה בדרך כלל הרווח של האחר. וכך זה הנפט בשנתיים האחרונות אני עוקב מהצד אחר מחיר הנפט תוך כדי שאנו בהורייזן לא מושקעים באף חברה בתחום לא בארץ ולא בחו"ל עם זאת מאז הנפט החל להתקרב ל-30 דולר לחבית התחלנו לעקוב אחריו ולהתכונן לתזמון המתאים. כניסת אירן לשוק לדעתנו מגולמת בשלב הזה ולכן התייצבות המחירים קרובה כמו כן הירידות בנפט מקורם גם לא מעט בספקולנטים שלהערכתי צפויים בחודשים הקרובים לסגור את פוזיציות השורט שלהן. ההשקעה בנפט צריכה להתבצע דרך מניות של חברות הנפט הגדולות שמתעסקות בעיקר בהפקה של נפט, שצפויות אף לצאת מחוזקות שכן בימים אלו הן קונות את כל החברות הקטנות שלא יצליחו לשרוד במצב של המחירים הללו. השקעה דרך תעודות הסל שעוקבות אחר מחיר הנפט היא השקעה לא נכונה מאחר ואין תעודה שיכולה לעקוב באמת אחר מחיר הנפט עקב בעיית גלגול החוזים על הנפט.

לדוגמא : מתחתית הנפט במרץ 2009 עד ללשיאו ב2011 :

SU ענקית הפט הקנדי סנקור +120%, USO התעודה שעוקבת אחר מחיר הנפט 57.49% , חבית מסוג ברנט 120.79% :

איתי ליפקוביץ הינו מנכ"ל הורייזן בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.