מעט מאוד מומחים יכולים להעיד שבתחילת 2017 ידעו להמליץ על אפיק ההשקעה המנצח של השנה באגרות החוב הקונצרניות הארוכות. שנת 2017 התבררה כשנה מוצלחת מאוד לאגרות החוב בעיקר במח"מ ארוך כאשר מדד אינדקס קונצרני מדורג 5 שנים עלה כ-7.65% לעומת מדד אינדקס קונצרני מאוזן מח"מ 1-3 שנים שעלה 2.89%.

מרבית ההמלצות של הבנקים וחדרי המסחר בתחילת ובמהלך השנה היה להתמקד במח"מים הקצרים עקב הפחד מעליות ריבית בארה"ב והסיכון במח"מ הארוך ולכן מרבית הציבור שכספו מושקע בקרנות נאמנות באג"ח במח"מים קצרים פספסו את המגמה בקונצרנים הארוכים.

העליות באג"ח הקונצרני במח"מים הארוכים נגרמו בעיקר עקב סגירת פערי התמחור שנוצרו בשנה שעברה עקב התרחקות המשקיעים מאגרות החוב הקונצרניות הארוכות וכן קצב האינפלציה הנמוך ביחד עם החלשות הדולר.

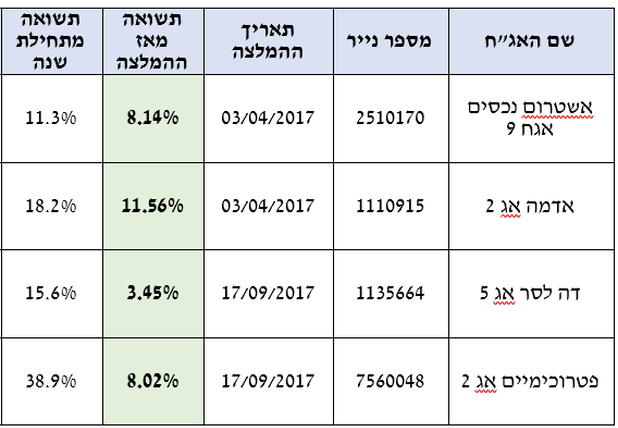

בראיונות השונים שלי ב-Bizportal השנה המלצתי בעקביות על האג"חים הקונצרנים. כך לדוגמא, באפריל המלצתי על האג"חים של אשטרום נכסים ט שעלה השנה בכ-11.5% ועל אדמה ב שעלה השנה ב-20% ושהשוק הבין בדיעבד את תמחור החסר שהאיגרת נסחרה בה והתנפל עליה.

בטבלה הבאה, ריכזתי את כל ההמלצות הקודמות השנה. התשואה הממוצעת של כל אג"ח שהמלצתי עליהן מיום ההמלצה היא 7.8% כך שמי שהקשיב להמלצות עשה רווח נאה מאוד.

אנו מעריכים ש-2018 תהיה שנה מאתגרת יותר בשוק האג"ח, ברמת המחירים הנוכחית ועד תיקון (ירידת מחירים) כללי בשוק הבחירה צריכה להיות סלקטיבית וזהירה יותר, אין פינה בשוק שבאופן גורף ניתן להגיד שיש הזדמנות. התשואות של האג"ח הממשלתיות נמוכות ואינן משקפות סיכוני אינפלציה ומרווחי אג"ח הקונצרניות הצטמצמו במידה רבה בשנה האחרונה.

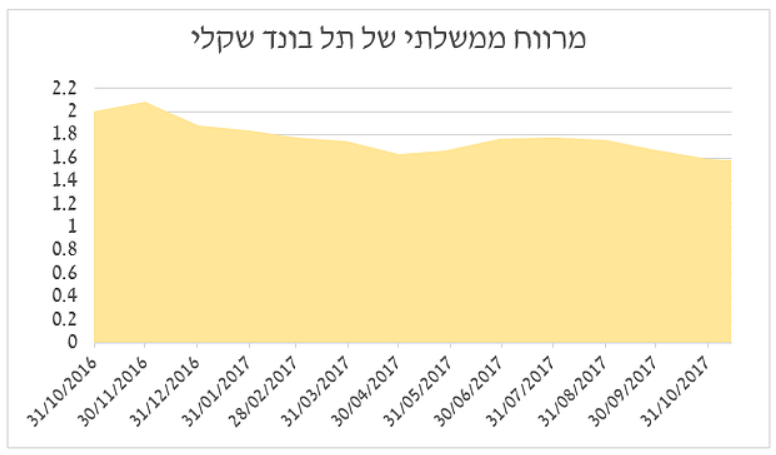

המרווחים של אג"ח השקליות במדד תל בונד השקלי ירדו 20.8% ממרווח של 2% ל-1.5% החל מ-31/10/2016.

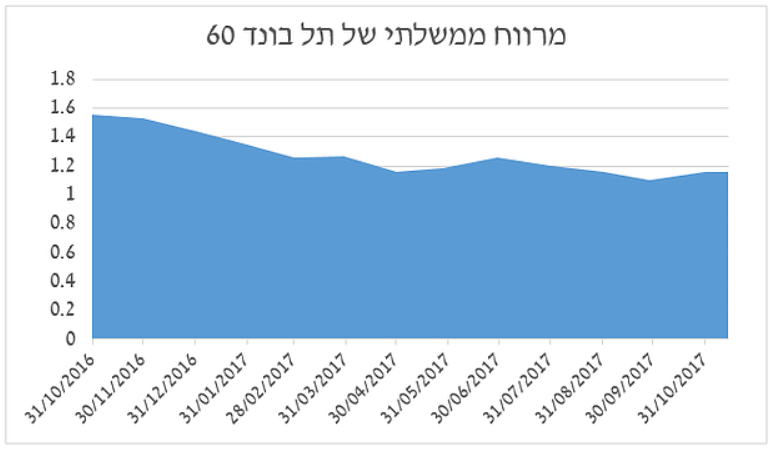

המרווחים של אג"ח צמודות במדד בתל בונד 60 ירדו ב-25.5% ממרווח של 1.5% ל-1.1% החל מ-31/10/2016.

המגמה בטווח הקצר צפויה להערכתי להיות חיובית יותר באג"ח בדירוג נמוך במח"מ קצר, דוגמת מדד תל בונד תשואות שכן ברמות המחירים הנוכחית במח"מ הארוך צפוי בהמשך מימוש רווחים וקיצור המח"מ בתיק.

בשבועות הקרובים, נצא עם המלצות ספציפיות לאגרות חוב ל-2018 , בינתיים אסיים בשתי המלצות: פטרוכימיים סדרה ח' עם השעבודים של מניות בז"ן ודה לסר ה'. אמנם כבר המלצתי על הסדרות האלה בעבר אך אין סיבה לעזוב השקעות טובות שהן עדיין אטרקטיביות.

איתי ליפקוביץ הינו מנכ"ל הורייזן בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן – בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.