אם עד היום חשבתם שהשקעה בקופות גמל והשתלמות יכולה להיעשות אך ורק באמצעות מסלולים מסורתיים קבועים מראש, כמו לדוגמה המסלול הכללי בקרנות ההשתלמות או המסלולים תלויי הגיל ( 50 ומטה, בין 50-60, 60 ומעלה) על פי המודל הצ'יליאני בקופות הגמל, אז התשובה היא – לא!!!

מה אם היו אומרים לכם שאפשר להשקיע במסלולים כמו הנסד"ק או באנרגיה ירוקה?

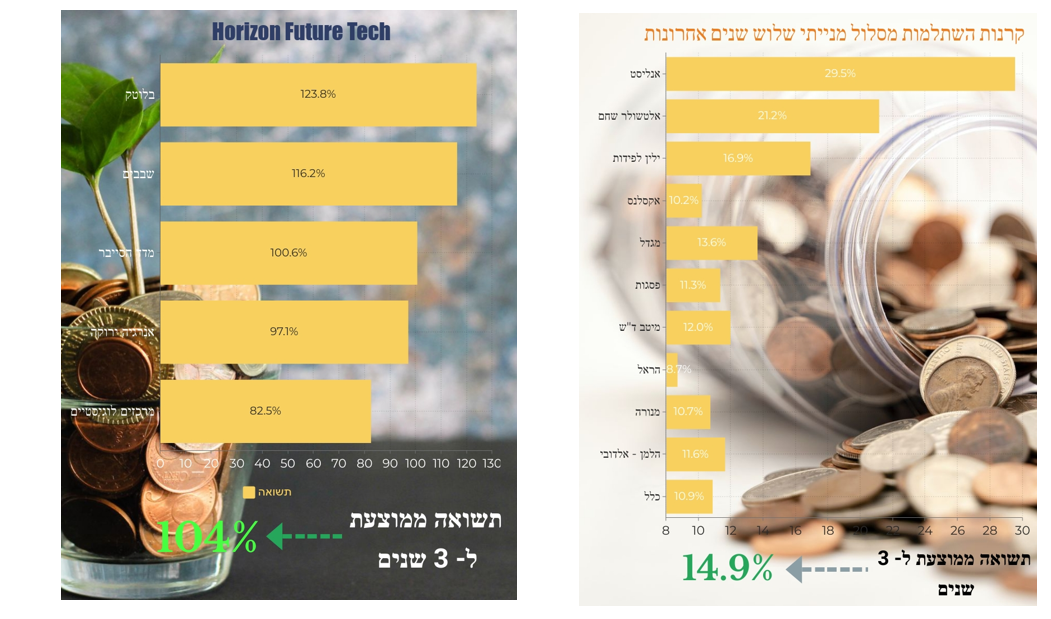

או על פי מודל ה-Future Tec של הורייזן?

לקחת קופת גמל או קרן השתלמות עם 0 מס ולהשקיע במסלולים ספציפיים ומותאמים לכם על פי השיטה הייחודית שלנו.

חשוב להבין כי ברור לנו שהמגמה לכיוון העולם הטכנולוגי הולכת להישאר ואף להתחזק. כפי שניתן לראות, תשואות ענפי טכנולוגיית העתיד, גבוהות משמעותית מהתשואות של מניות "העולם הישן" (או עולם המסלולים המסורתיים בקופ"ג והשתלמות ליתר דיוק).

כיום, אנחנו נמצאים בתחילתו של עידן טכנולוגי, השינויים שאנחנו עוברים ועתידים לעבור בשנים הקרובות הם בקנה מידה חסר תקדים, מה שהופך את ההשקעות המסורתיות לחסרות שווי לעומת הצמיחה האדירה בענף טכנולוגיות העתיד.

משקיעים רבים עדיין מושקעים באותן חברות העבר הנמצאות בדעיכה בשנים האחרונות, ולא נהנים מהתשואות של מניות הטכנולוגיה שהפכו לכוכבות החדשות של העידן החדש.

על מנת שתוכל לקבל החלטה גורלית שהולכת להשפיע בצורה משמעותית על ההשקעות והחסכונות שלך בעשור הקרוב אתה צריך לשאול את עצמך רק שאלה אחת:

האם אתה רוצה להישאר בעולם הישן, הדועך והנעלם של הקופות המסורתיות?

או שאתה כבר מוכן להתקדם ולהנות מהפירות של העולם החדש?

התשובה חייבת להיות: כן!

אז איך עושים את זה?

על ידי מוצר שקיים בארה"ב כבר עשרות שנים ונקרא – IRA (ראשי התיבות של: individual retirement account) כלומר – ניהול כספי פרישה באופן פרטני ואינדיבידואלי.

בעוד במכשירי הפנסיה הנהוגים כיום מנוהל כספו של הלקוח בקופה שיתופית המוגבלת בהתאמת צרכיו האישיים של הלקוח, IRA מאפשר ללקוח לנהל את כספי הפנסיה על ידי מנהל תיקים אישי (בדומה לניהול תיקי השקעות) כאשר כספו של הלקוח מופקד בחשבון בנק אישי.

חשוב לציין! בניהול קרנות השתלמות וקופות גמל ב-IRA שומר הלקוח על כל הטבות המס וכן על זכויותיו הפנסיוניות.

כיום, שליש מאזרחי ארה"ב מנהלים את כספם הפנסיוני באמצעות ה-IRA.

אלו כספים ניתן לנהל ב-IRA?

ב-IRA ניתן לנהל קרנות השתלמות (קרנות השתלמות נזילות וכן קרנות השתלמות שאינן נזילות), כמו כן ניתן לנהל קופות גמל במעמד שכיר, ללקוחות מגיל 60 ומעלה וכן ניתן לנהל קופות גמל שנחסכו במעמד עצמאי.

* לבדיקת התאמת החסכונות שבידך ל-IRA: צור קשר עם מומחה פיננסי מטעמנו.

יתרונות ה-IRA:

- מנהל תיקים אישי

האם גופי הפנסיה המנהלים את כספך כיום יוצרים עמך קשר בכדי להציע לך לצמצם את החשיפה למניות בתקופות קשות בשוק?

קשר אישי – ב-IRA תזכה למנהל תיקים אישי אשר ייצור עמך קשר אחת לרבעון לפחות, בכדי לייעץ לך על ניהול כספך ולהציע לך לבצע שינויים הכרחיים בתיק ההשקעות.

- שקיפות מלאה

ניהול הכסף בבנק – בניהול ב-IRA אתה זוכה לשקיפות מלאה: בדומה לחשבון העובר בשב בבנק הנך יכול להיכנס בכל רגע נתון לתיקך המנוהל ולראות את מצב התיק וכן את ניירות הערך בהם הנך מושקע.

הכלכלנים והאנליסטים מעריכים כי הצפי קדימה בעקבות משבר הקורונה, ענפי הטכנולוגיה הולכים להתחזק עוד יותר והביקושים לענן וסייבר וכל הדברים שהעולם זקוק להם עקב המשבר וכך לפי המודלים שאנחנו משתמשים בעצם מה שנראה שחברות שמציגות רווחים גדולים או ציפיות לרווחים הולכים וגדלים כך גם ערכי המניות שלהם!

עכשיו אחרי שאתה יודע שהמוצר הזה קיים.

תחשוב שהיית עובר לניהול אישי כזה לפני 3 שנים ובונה את התיק לי שיטת השקעות של בית ההשקעות הורייזן ה-Future Tec ובמקום להיות לדוגמה במסלולים מנייתים שהניבו תשואה ממוצעת של כ15%.

היית משקיע במניות העולם החדש ובסקטורים שלא ידעת בכלל שאפשר להשקיע בקופות הגמל וההשתלמות. סקטורים שהניבו בדיוק באותו תקופה של 3 שנים.

ממוצע תשואת הענפים שמהם מורכב תיק ה-Future Tec לעומת קופות הגמל וההשתלמות המובילות במסלול מנייתי ב-3 השנים האחרונות: